Именной накопительный счет военнослужащего. Какой максимальный кредит по военной ипотеке

Часто можно услышать вопрос о том, на какой максимальный кредит можно рассчитывать по военной ипотеке в 2017 году? Сегодня мы расскажем вам о том, какие банки работают с данной программой и на каких условиях.

Итак, военная ипотека — это специализированный формат кредитования для особой категории заемщиков, а именно — для военнослужащих, которые состоят в Накопительной Ипотечной Системе. Став её участником, они смогут претендовать на льготный кредит, когда практически вся сумма ежемесячных взносов оплачивается за счет государства, а именно — за счет тех накоплений, которые переводятся на счет в НИС каждому участнику.

Существует ограниченный перечень компаний, которые готовы предоставить кредитование на данных условиях. Далее мы предложим вам на выбор несколько выгодных предложений, на которые стоит обратить внимание.

Если верить официальной информации от банков, предоставляющих ипотечные кредиты по данной программе, то максимальный величина займа, на который может рассчитывать заемщик, составляет около 2,8 млн. рубл. Подробнее о военной ипотеке рассказано .

При этом разные банки предлагают различные суммы для оформления:

- Банк Зенит — до 2,8 млн. руб. по первичному и до 2,1 млн. руб. вторичному рынку;

- Примсоцбанк — не более 2,7 млн. рублей;

- Сбербанк России — до 2,220 млн. рублей;

- Абсолют банк — 2,220 миллионов;

- Связь-банк — до 2,22 млн. рублей;

- Банк ВТБ 24 — до 2,2 млн. рублей;

- Газпромбанк — до 2,150 млн. рубл.;

- АктивКапитал Банк совместно с АИЖК предлагает до 2,1 миллиона;

- Бинбанк, Банк Жилищного Финансирования, Банк Россия — до 2,1 млн. рубл.;

- ФорБанк и Эксперт Банк — здесь можно получить не более 2,1 млн. рублей.

- ФК Открытие — макс.сумма до 2,009 млн. рублей,

- Россельхозбанк — не более 1,950 миллионов.

Однако это не означает, что военнослужащий может оформить жилищный кредит только на эту сумму, вовсе нет.

Максимальная сумма очень сильно привязана к двум характеристикам – размеру накопительного счета в НИС и размеру собственных накоплений заемщика. Чем больше будут эти два показателя, тем больший величина займа можно получить.

Отметим, что большинство банков, в частности Сбербанк России и банк ВТБ 24 предоставляет ипотечные кредиты в размере до 80% от расчетной стоимости приобретаемого жилья. Соответственно, вам нужно будет внести часть от суммы собственными средствами, это, так называемый, первоначальный взнос.

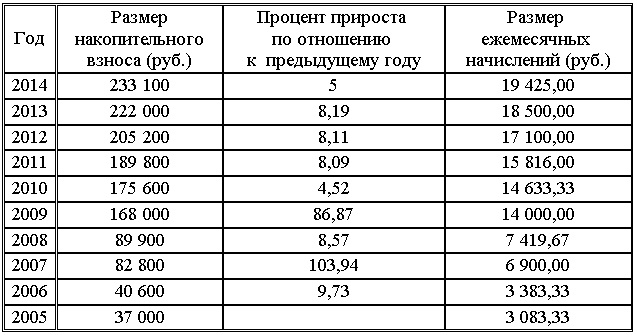

Если говорить о размере ежегодного накопительного взноса, то:

- в 2012 он был на уровне 205 тысяч 200 рубл.,

- в 2013 году – 222 тысяч рубл.,

- в 2014 увеличился до 233100 рубл.,

- в 2015 — составил 245 880 руб.,

- в 2016 — 245 880 рублей,

- в 2017 — 260 141 руб.

Для расчета вашего кредита был специально создан калькулятор военной ипотеки, его вы найдете .

Воспользоваться выгодами программы могут только те, кто.

- На момент окончания срока кредита будет моложе 45лет.

- Не меньше 3-ех лет принимает участие в накопительной ипотечной системе НИС.

- Имеет хорошую кредитную историю.

- И, конечно же, работает военнослужащим.

Для получения нужно собрать документы по заранее определенному списку и подать заявление вашему вышестоящему руководству. Затем его рассмотрят и вынесут решение, подходите ли вы для участия, полная инструкция о том, как стать участником Военной ипотеки дана в этой статье .

В случае положительного решения, вам выдадут свидетельство участника НИС и присвоят специальный номер. По нему вы сможете на сайте Росвоенипотеки отслеживать состояние своего счета, и имеющиеся на нем накопления.

Как только пройдет 3 года с начала участия, вы сможете подобрать себе подходящее жилье, и обратиться со своим свидетельством и паспортом в одну из банковских компаний, чтобы оформить кредитный договор. Желательно обратиться также в банки, которые поддерживают такие программы, чтобы узнать детальные условия.

Правительство Российской Федерации уже давно поднимает вопрос о качественном обеспечении жильём защитников Отечества и их семей. Именно жилищный вопрос, превзошедший по запросам даже пенсионные реформы и заработные платы, назван наиболее животрепещущим среди военнослужащих. В течение последних лет проблема жилья решалась программой строительства для военных. Одним из способов таковой помощи являлось льготное предоставление жилья в порядке очереди. Однако этот метод заставлял людей ждать десять, двадцать и более лет, что не решала полностью задачу жилищного обеспечения. В 2013 году Министерство обороны РФ приняло решение полностью свернуть строительную программу. Теперь с 01.01.2014 российские военные вместо жилых площадей будут получать государственные денежные субсидии (ЕДВ). А чтобы уменьшить «режим ожидания» и заодно немного сократить реестр военнослужащих в очереди на жильё (по состоянию на конец 2013 года в очереди было более 60 тысяч военнослужащих), депутаты поддержали закон, согласно которому российские военнослужащие могут получить ипотечный кредит и, как следствие, быстро получить квартиру или дом. В помощь военным будет денежное пособие ЕДВ. Таким образом Минобороны планирует к концу 2017 года полностью удовлетворить запросы всей очереди.

Разбираемся в деталях военной ипотеки в текущем 2017 году: что такое ЕДВ?

ЕДВ – это сумма денег государственной помощи, целевое назначение которой – приобретение или улучшение жилищных условий, предназначенная для выдачи каждому военнослужащему, который только получил право на данное довольствие в следующем году.

Размер помощи определяется сроком службы, званием, количеством иждивенцев и наличием почетных заслуг или знаков отличия: от 3 000 000 рублей для военных, не имеющих семьи, срок службы которых от трех лет до 13 500 000 рублей для военнослужащих с выслугой от 25 лет и тремя иждивенцами.

Появление такой государственной дотации для многочисленного сегмента населения не могло не отразиться на состоянии рынка недвижимости. Столичные риелторы, в частности, опасаются, искусственного роста цен на жилье. Однако пока на фоне небольшого и стагнации, колебания рынка незначительны.

Военнослужащие по-прежнему могут воспользоваться льготной ипотечной программой приобретения жилья, где не последнюю роль сыграет и ЕДВ.

Военная ипотека: суть и преимущества

Если коротко, то суть ипотеки для военных состоит в том, что в банке оформляется заём на три года под установленные проценты (от 8,5% до 11,25% годовых), при этом каждый год участникам этой программы начисляется определенная сумма средств со стороны государства. По истечении действия банковского контракта, начисленные средства можно направить на погашение жилищного займа или погасить первый взнос. В данный момент наиболее ответственными кредитными учреждениями, участвующими в ипотечной программе для военнослужащих, признаны Сбербанк России, а также банк ВТБ-24. Они предлагают наиболее оптимальные ставки, одобренные, к тому же, на государственном уровне.

Плюсы ипотеки для военнослужащих таковы:

- переход к льготному кредитованию от «натурального» метода обеспечения жильём. Ввиду того, что это крайне выгодно для государства, в обозримом будущем обеспечение жильём российских военных может полностью перейти на эту систему;

- самостоятельный выбор жилья. Если ещё недавно военнослужащие не могли сами выбирать квартиру или дом по душе (за них это делало государство), то уже сейчас выбор полностью лежит на участнике ипотечной программы: можно поселиться в новом доме или за городом – как душе угодно. Более того, условия таковы, что даже регион проживания каждый из заёмщиков может выбрать на своё усмотрение;

- расширение перечня служащих, которые могут участвовать в программе и, как следствие, получать от государства средства для оплаты новой квартиры;

- одинаковые для всех уровней и рангов государственные выплаты, индексируемые каждый год. С начала работы программы размер государственной помощи вырос в шесть раз, двигаясь всё время по нарастающей.

Размер ипотеки для военнослужащих в 2017 году

Итак, для всех военнослужащих в текущем 2017 году действует фиксированная сумма накопительного взноса. Её размер составляет 245 880 российских рублей. По сравнению с 2016 годом этот показатель вырос на 5,5 процентов. Это не слишком большое повышение, и финансисты отмечают, что за все 11 лет действия ипотечной программы текущий год в плане роста коэффициентов по военной ипотеке является одним из, как ни странно, самых неудачных. Из таблицы, приведённой ниже, следует, что прирост ниже этого уровня наблюдался только в 2010 году.

Недостатки военной ипотеки

Как и у любой другой программы, у ипотеки для военнослужащих есть несколько недостатков:

- нужно три года ждать, пока будет предоставлена возможность получить ипотеку на жильё;

- перечень участников программы несколько ограничен, хотя и касается достаточно широкого круга военнослужащих;

- государство лимитировало максимально возможную сумму займа. Это означает, что оформление ипотеки не всегда даёт возможность купить недвижимость заданного качества или нужной семье площади.

Кто может участвовать в программе (взять военную ипотеку?)

Перечень участников военной ипотеки достаточно обширен. Это:

- российские служащие, которые получили первое звание после того, как закон вступил в силу, то есть 2005 года;

- военные, служившие по контракту до указанной даты;

- прапорщики, офицеры и мичманы, которые вышли на службу из запаса и чей срок службы после принятия закона составляет более трёх лет;

- солдаты, матросы, старшины и сержанты, которые после 2005 года заключили контракт для поступления на службу и, соответственно, изъявили желание принять участие в программе кредитования.

Новшества ипотеки для военнослужащих в 2017 году (рапорт)

Каждый год в военно-ипотечной системе меняются некоторые пункты: банки устанавливают новые процентные ставки, государственная, то есть гражданская, сторона также диктует новые условия предоставления услуг. Уже с 2014 года программа претерпела ряд изменений:

- именно в 2014 году государство намерено окончательно отказаться от натурального распределения недвижимости. Новостройки или хрущёвки, частные дома или квартиры – всё это теперь будет выбирать семья военного;

- средства, начисляемые государством по новой ипотеке, теперь можно расходовать на своё усмотрение;

- изменятся размеры выплат в зависимости от региона и выбранной площади жилья. При этом рапорт кредиторов гласит, что сумма банковского займа останется прежней. Размер кредита составит максимум 2,4 миллиона рублей, минимум – 300 тысяч.

Education in Great Britain - Образование в Великобритании (5), устная тема по английскому языку с переводом

Education in Great Britain - Образование в Великобритании (5), устная тема по английскому языку с переводом Иван петрович павлов, открытия

Иван петрович павлов, открытия Мария значение имени - характер и судьба

Мария значение имени - характер и судьба